Liberté financière : une vision du capitalisme entre pragmatisme et idéal

Dans ce média, on aime la liberté, apprendre et partager. Or, l’un des principaux freins à la liberté de voyager, de créer ou simplement de vivre selon ses propres valeurs est souvent… l’argent. Le manque de moyens financiers empêche d’agir librement, que ce soit pour explorer le monde, soutenir des projets ou s’investir dans des causes.

Sans occulter ma propre situation, relativement privilégiée (homme blanc, né en France, avec un accès à l’éducation et à la stabilité), il me tenait à cœur de partager une réflexion personnelle sur le rôle crucial de la gestion financière dans nos vies, car elle en est bien souvent une condition essentielle.

Avant d’entrer dans des conseils pratiques, j’aimerais poser quelques bases en revenant brièvement sur ce qu’est le capitalisme, ses limites et la manière dont on peut s’en saisir pour construire une vie plus libre, plus juste, plus alignée avec nos valeurs.

1. Comprendre le système capitaliste

Le capitalisme est un système économique fondé sur la propriété privée des moyens de production, la liberté d’entreprendre, et la recherche du profit. C’est aujourd’hui le cadre dominant de l’économie mondiale. Qu’on l’approuve ou non, il est indispensable d’en comprendre les rouages, la logique… et les dérives.

Parmi ses principaux défauts, on peut citer :

- La quête permanente de profit et de croissance, mesurée par des indicateurs purement économiques, comme le PIB, qui ne prennent ni en compte le bien-être des individus, ni les enjeux écologiques ou sociaux ;

- L’invisibilisation de certaines activités pourtant fondamentales (comme le bénévolat, l’entraide, le soin aux proches) dans les statistiques économiques ;

- L’absurdité de certaines situations, où des événements négatifs (accidents, maladies, catastrophes) peuvent paradoxalement générer du « profit » pour le système ;

- Un rapport structurel de domination, à la fois entre les classes sociales, où ceux qui vivent du capital imposent leurs règles à ceux qui vivent de leur travail ; et entre les pays, où les nations les plus riches perpétuent, via le commerce et la dette, des formes de dépendance proches du colonialisme ;

- Une optimisation fiscale et sociale effrénée, réservée aux plus informés ou aux plus puissants, qui creuse encore davantage les inégalités en permettant à certains de contourner les contributions collectives pendant que d’autres les subissent pleinement (dumping social, délocalisation, évasion fiscale…).

Je vous recommande d’ailleurs le documentaire « Une journée dans la vie d’un pneu », disponible sur Dailymotion, qui illustre avec ironie la complexité et l’interconnexion du capitalisme mondialisé. Il nous montre à quel point nous sommes tous des rouages de ce système, parfois malgré nous.

Le capitalisme est aussi un terrain propice à la corruption, lorsque les règles sont contournées ou capturées par des intérêts privés. Déjà au Ier siècle, Sénèque dénonçait cette soif insatiable de pouvoir et de richesse, appelant à soigner l’âme pour retrouver une forme de rectitude morale. Dans cette veine, la chaîne YouTube Les Parasites a réalisé une vidéo percutante intitulée « Le jeu de la corruption », une parabole du capitalisme à travers une partie de Monopoly. Elle démontre comment la triche ou la concentration de pouvoir peut fausser la compétition et miner la confiance dans le système.

2. Le pragmatisme : chercher son indépendance dans le système actuel

Être libre, c’est comprendre le jeu… et apprendre à y jouer, au moins un minimum. Même en désirant s’en affranchir, nous faisons tous partie du système. Comme le disait Aristote, « l’homme est un animal politique » : il vit en société, interagit, échange. Et aujourd’hui, cette société est capitaliste. Il faut donc apprendre à la connaître pour ne pas s’y perdre.

Le capitalisme a ses défauts, nombreux, mais il comporte aussi des leviers utiles : il permet par exemple d’entreprendre, de créer, d’investir, de faire circuler les idées et les ressources. Il serait contre-productif (c’est le cas de le dire) de tout rejeter en bloc.

Notre Code civil, rédigé par Jean-Étienne-Marie Portalis sous Napoléon Ier, promeut l’image du citoyen actif, autrement dit le propriétaire : celui qui paie l’impôt, qui vote, qui contracte, achète ou vend. Le cadastre français, lui aussi instauré sous Napoléon, visait à établir une base équitable de l’impôt foncier en recensant précisément toutes les propriétés. Dans son fameux Discours préliminaire au projet de Code civil — qui, soumis au vote, échoua à une seule voix près d’obtenir force de loi — Portalis affirmait déjà que les lois ne doivent pas infantiliser le citoyen :

« On gouverne mal quand on gouverne trop. Un homme qui traite avec un autre homme doit être attentif et sage ; il doit veiller à son intérêt, prendre les informations convenables, et ne pas négliger ce qui est utile. L’office de la loi est de nous protéger contre la fraude d’autrui, mais non pas de nous dispenser de faire usage de notre propre raison.

S’il en était autrement, la vie des hommes, sous la surveillance des lois, ne serait qu’une longue et honteuse minorité ; et cette surveillance dégénérerait elle-même en inquisition.

C’est un autre principe : les lois, faites pour prévenir ou réprimer la méchanceté des hommes, doivent montrer une certaine franchise, une certaine candeur.

Si l’on part de l’idée qu’il faut parer à tout le mal et à tous les abus dont quelques personnes sont capables, tout est perdu.

On multipliera les formes à l’infini, on accordera une protection ruineuse aux citoyens ; et le remède deviendra pire que le mal.

Quelques hommes sont si méchants que, pour gouverner la masse avec sagesse, il faut supposer les plus mauvais d’entre eux meilleurs qu’ils ne sont. »

La principale inégalité du capitalisme, selon moi, réside dans l’asymétrie d’information. Celui qui comprend le système, qui a accès au savoir, aux réseaux et aux outils, se trouve en position de force. La véritable indépendance financière commence donc par la compréhension des règles du jeu.

Démocratiser l’accès à la finance. Aujourd’hui, chacun peut apprendre les bases de la finance grâce à des livres, des cours ou des vidéos accessibles à tous. Par exemple, en guise d’introduction, l’émission radio Ententez-vous l’éco, a pu réaliser un podcast dédié au rapport entre les Français et l’Économie sur le premier quart du 21e siècle : dans le dernier épisode, les intervenants se posent la question suivante : les Français sont-ils de bons économistes ? Enfin, je recommande fortement le cours Financial Markets du professeur Robert Shiller, prix Nobel d’économie et enseignant à Yale, disponible gratuitement sur Coursera avec des sous-titres en français. Ce MOOC amélioré est remarquablement bien conçu : il s’adresse au grand public tout en offrant des réflexions de fond sur la finance et l’éthique.

Comprendre comment fonctionnent les marchés financiers ne vous rendra pas forcément riche, mais cela peut vous éviter de vous appauvrir. Le capitalisme tend à monétiser la plupart des aspects de notre vie, et savoir reconnaître le prix des choses, c’est aussi apprendre à en comprendre la valeur réelle.

Dans cette optique de démocratisation, Robert Shiller propose une idée ambitieuse : rendre les conseillers patrimoniaux accessibles à tous grâce à un soutien public. Actuellement, aux États-Unis, une réduction d’impôt est accordée pour l’accès à ces services, mais elle bénéficie uniquement aux foyers les plus aisés, à savoir ceux qui paient déjà beaucoup d’impôts. Une telle mesure, étendue à tous, permettrait de rééquilibrer les chances.

Quelques notions clés… L’inflation correspond à la hausse générale des prix. Par exemple, si l’inflation est de 3 % par an, un panier de biens qui coûte 100 € aujourd’hui coûtera environ 134 € dans 10 ans. Si votre épargne ne rapporte pas au moins 3 % par an, vous perdez du pouvoir d’achat. Les intérêts composés signifient que vous gagnez des intérêts sur vos intérêts. Par exemple, si vous placez 1 000 € à 5 % par an, au bout d’un an, vous aurez 1 050 €. L’année suivante, vous gagnerez 5 % sur 1 050 € et non plus sur 1 000 €, ce qui fait croître votre capital plus rapidement. Quand vous contractez un crédit immobilier de 100 000 € à 1,5 % sur 20 ans, vous remboursez non seulement les 100 000 € empruntés, mais aussi les intérêts, qui peuvent atteindre environ 15 000 €. Il faut donc bien anticiper le coût total du prêt. En France, la TVA représente environ 45 % des recettes fiscales tandis que l’impôt sur le revenu en constitue environ 15 %, illustrant l’importance des taxes à la consommation dans le financement public. L’impôt sur le revenu en France est progressif. Par exemple, un revenu annuel de 30 000 € est imposé à différents taux selon les tranches : 0 % jusqu’à 10 497 €, 11 % de 10 498 à 29 315, puis 30 % de 29 316 à 30.000 ce qui cherche à répartir la charge fiscale selon les capacités. En revanche, la TVA au taux normal de 20 % est la même pour tous. Une personne pauvre paiera la même taxe que quelqu’un de riche sur un même produit, ce qui peut être considéré comme injuste.

3. Gérer ses finances : un acte d’émancipation en trois leviers

Dans une interview Legend, animée par Guillaume Pley, Matthias Baccino, auteur du livre Prenez votre argent en main, résume trois leviers pour construire son autonomie financière :

- Dépenser moins que ce que l’on gagne, autrement dit : épargner.

- Investir, c’est-à-dire faire travailler son argent.

- Entreprendre, en répondant à un besoin par un produit ou un service.

a) Dépenser moins que ce que l’on gagne

Voici quelques conseils pratiques pour mieux gérer ses dépenses :

- Faire un état des lieux de ses dépenses mensuelles : regardez en détail vos relevés bancaires. Supprimez ou réduisez les dépenses que vous jugez inutiles ou superflues.

- Prévoir un budget : pour les dépenses du quotidien, pour épargner et pour se faire plaisir.

- Adopter une sobriété volontaire : préférez l’achat d’occasion au neuf, mutualisez les objets (emprunter, prêter, louer). Par exemple, au lieu d’acheter un outil que vous utiliserez une fois par an, voyez si un voisin ou une association peut vous le prêter. Si l’objet a une valeur sentimentale ou financière importante, formaliser l’échange (reconnaissance de dette, caution, etc.) peut rassurer les deux parties.

- Interroger les grosses dépenses :

- Ce logement est-il adapté à mes besoins ?

- Puis-je me déplacer autrement ?

- Comment puis-je me dégager du temps ?

- Est-ce que je veux vraiment ce nouveau smartphone ?

- Suis-je pris dans une course sans fin, « la tête dans le guidon » ?

- Pourquoi m’endetter pour quelque chose qui ne correspond peut-être pas à mes véritables besoins ?

- Existe-t-il une autre manière de faire ?

Ces réflexions permettent de réaligner ses dépenses avec ses valeurs et ses objectifs de vie. Dépenser moins ne signifie pas se priver, mais faire des choix plus conscients.

Point sur l’épargne de précaution

Avant de penser à investir ou à entreprendre, il est essentiel de constituer une épargne de précaution. Il s’agit d’une réserve financière, d’un matelas de sécurité, disponible à tout moment, sans risque, pour faire face aux imprévus : perte de revenus, dépenses urgentes, problème de santé, etc. Elle vous protège des dettes et des mauvaises décisions prises dans l’urgence.

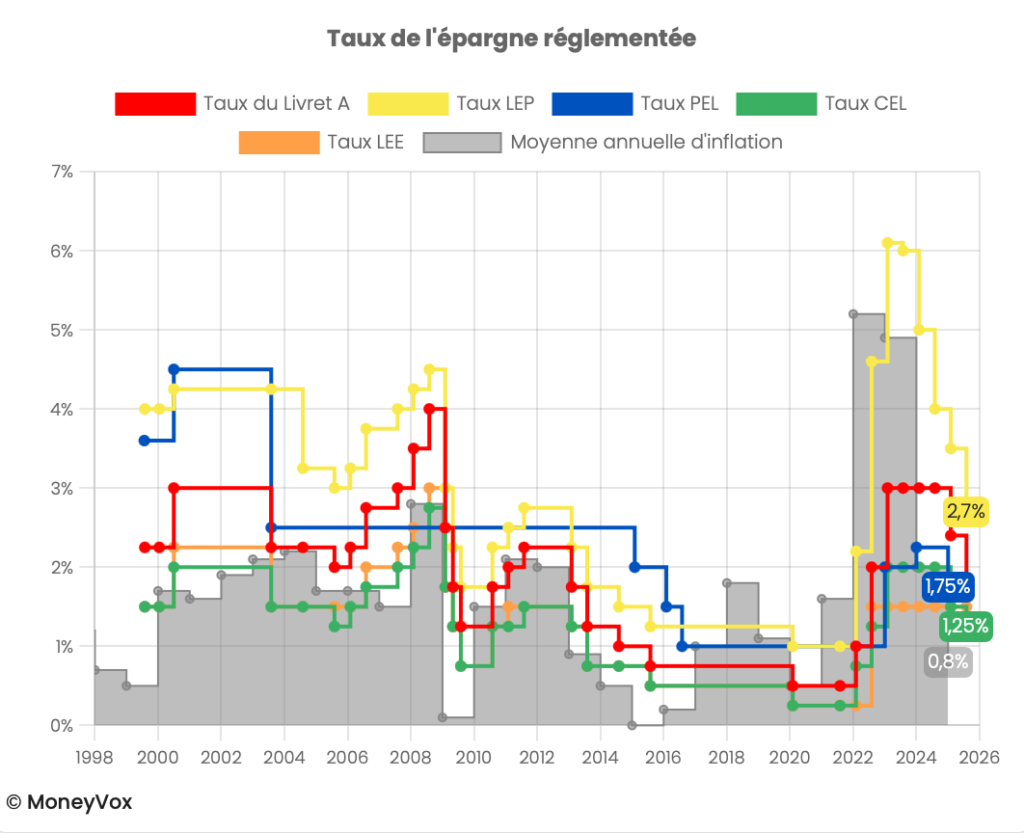

En France, nous avons la chance de disposer de produits bancaires réglementés qui remplissent parfaitement ce rôle, tout en protégeant votre argent de l’inflation, voire en vous permettant de gagner du pouvoir d’achat.

Quels livrets utiliser ?

Voici les principaux produits à connaître :

- Le Livret A et le LDDS (Livret de Développement Durable et Solidaire) : ces deux livrets sont défiscalisés, sans frais de gestion, et liquides (vous pouvez retirer votre argent à tout moment). Ensemble, ils permettent de placer jusqu’à 35.000 euros. Leur rémunération est fixée par l’État et revue périodiquement. Ce sont des produits sans risque, idéals pour votre épargne de précaution. Une association peut également ouvrir un livret A pour garder une trésorerie sécurisée, disponible et sans risque.

- Le LEP (Livret d’Épargne Populaire) : si vous êtes éligible (sous conditions de ressources), ce livret plafonné à 10.000 euros est imbattable. Il offre le meilleur rendement garanti du marché, parfois bien supérieur à l’inflation. Lui aussi est défiscalisé, liquide, sans frais de gestion… et prioritaire à ouvrir si vous pouvez y avoir accès.

Et en prime, l’argent placé sur ces livrets est utilisé pour financer des projets utiles à la collectivité : logement social, transition énergétique, économie solidaire…

💡 À noter : les intérêts sur ces livrets dépendent de la règle de la quinzaine. L’argent placé ne commence à produire des intérêts qu’à partir du 1er ou du 16 du mois suivant le dépôt. Si vous retirez de l’argent juste avant l’une de ces dates, il n’aura pas produit d’intérêts sur la période. Ce détail, un peu technique, mérite d’être connu pour optimiser ses placements.

Et les autres livrets ?

- Le CEL (Compte Épargne Logement) est liquide, mais fiscalisé (vous payez des impôts sur les intérêts). Il peut être utile si vous envisagez un projet immobilier.

- Le PEL (Plan Épargne Logement) permet de préparer un crédit immobilier à moyen terme, mais il impose un blocage de l’argent pendant 4 ans, une fiscalité sur les intérêts, et des contraintes spécifiques. Il ne remplace donc pas une épargne de précaution.

- Il existe aussi d’autres livrets avec des taux de rémunération moins attrayantes sauf à l’occasion d’offres boostées et des comptes à terme où le capital est certes garanti mais bloqué pendant une certaine période.

💡À noter : la Banque centrale européenne a pour mission de maintenir l’inflation autour de 2 %. Pour cela, elle ajuste régulièrement ses taux directeurs, ce qui influence indirectement les taux d’intérêt. Il existe donc une corrélation entre les taux d’emprunt et les taux d’intérêt rémunérant vos dépôts.

Faut-il vraiment limiter l’épargne de précaution ?

Certains “experts” conseillent de ne pas trop laisser d’argent sur ces livrets, au prétexte qu’ils ne “rapportent rien”. Mais c’est un raisonnement à relativiser.

Actuellement, ces livrets sont non seulement sûrs, mais rentables : ils battent l’inflation, ce que bien peu de placements arrivent à faire, sans présenter un risque de perte en capital. À titre de comparaison :

- Un rendement net à 6 % sans risque, comme on l’a vu avec le LEP, est exceptionnel, compte tenu de l’inflation.

- Un placement financier avec un rendement net de 7 %, mais exposé aux pertes en capital, est déjà considéré comme excellent… et pourtant bien plus risqué.

Ces livrets ont donc une vraie valeur stratégique. Ce ne sont pas seulement des filets de sécurité : ils peuvent constituer un vrai socle d’enrichissement lent, mais régulier, sans stress et sans frais. Il est important de savoir enfin, qu’en cas de faillite bancaire, l’État garantit vos dépôts jusqu’à 100 000 euros par établissement.

B) Investir : conseils, classes d’actifs et supports

Avant d’aborder les différents supports et actifs financiers, je souhaite partager ici quelques lignes directrices personnelles.

Je précise que je ne suis pas conseiller financier, mais que ces conseils s’appuient sur des lectures, des formations accessibles à tous, et des convictions personnelles basées sur l’expérience et l’observation.

Conseil 1 : Le premier investissement, c’est vous

Avant de placer le moindre euro, investissez dans votre propre développement. Les études, les formations, l’autoformation, les lectures… sont des investissements à fort rendement. Mais il n’y a pas que les bancs de l’école :

- S’engager dans le milieu associatif,

- Voyager pour découvrir d’autres manières de penser,

- Créer, apprendre, échanger.

Toutes ces expériences forgent votre esprit critique et votre capacité à décider en connaissance de cause.

Concernant la finance, la formation précitée accessible gratuitement du Professeur Shiller, est une excellente porte d’entrée. Pour une lecture plus grand public, le célèbre livre Père riche, père pauvre, aborde la mentalité de l’investisseur et la différence entre actif et passif.

Conseil 2 : Clarifiez vos objectifs

Il est essentiel d’adapter votre stratégie d’investissement à votre âge, votre horizon de temps, et votre situation personnelle.

Plus on se rapproche de la retraite, moins on peut se permettre de prendre des risques. On cherche alors :

- Plus de sécurité,

- Moins de volatilité,

- Une capacité de transmission,

- Et des revenus réguliers.

Les intérêts composés sont puissants, mais ils s’expriment pleinement sur le long terme. Si vous êtes jeune, le temps est votre meilleur allié. Si vous êtes plus avancé, il faudra prioriser la stabilité.

Conseil 3 : Ne mettez pas tous vos œufs dans le même panier

La diversification est un pilier fondamental. Elle permet de diluer le risque et de ne pas dépendre d’une seule classe d’actif, d’un seul secteur ou d’une seule région du monde.

Diversifiez :

- Par classe d’actifs (actions, obligations, immobilier, liquidités…).

- Par secteur d’activité,

- Par zone géographique,

- Et même par devises, si besoin.

Conseil 4 : Investissez avec plaisir et lucidité

L’investissement ne doit pas être une contrainte, ni une corvée. Il peut devenir un plaisir intellectuel, une forme d’engagement et un acte de sens. Suivre l’actualité économique, repérer les tendances, analyser une entreprise… cela peut être stimulant, surtout quand cela fait écho à vos valeurs personnelles. Informez vous auprès de la Banque de France, de la Banque centrale européenne, de l’AMF, de l’INSEE, de médias spécialisés comme Les Échos ou généralistes comme franceinfo. Il existe aussi des sites intéressants comme MoneyVox et Finance-héros pour vous informer ou vous aider à faire des choix et aussi les plateformes d’analyse financière : JustETF, Morningstar, Quantalys…. Dernièrement, le Sénat a réalisé une vaste commission d’enquête sur les aides publiques aux entreprises, en commissionnant les dirigeants du CAC 40. on y apprend beaucoup de choses, on visualise mieux les enjeux. Vous pouvez par exemple retrouvé l’audition de Bernard Arnault, PDG de LVMH.

Actuellement, en France, l’adoption du budget au Parlement se heurte à de grandes difficultés en l’absence de majorité claire depuis la dissolution de l’Assemblée nationale l’été dernier. Cette situation complique la tâche du gouvernement, alors même que le déficit public se creuse dans un contexte de forte hausse des taux d’intérêt, ce qui alourdit le poids des charges d’intérêts dans les dépenses publiques.

Aux États-Unis, l’impact des droits de douane instaurés par Donald Trump sur le reste du monde, ainsi que sa volonté d’exercer une influence sur la Réserve fédérale (la banque centrale américaine) pour faire baisser les taux, constituent des enjeux majeurs pour nos économies.

Investir, ce n’est pas seulement chercher à gagner de l’argent. C’est aussi :

- Soutenir des projets,

- Parier sur une vision de l’avenir,

- Choisir des entreprises dont vous comprenez l’activité et qui vous parlent.

Avant d’acheter une action, posez-vous ces questions :

- Quelle est la mission de l’entreprise ? Sa raison d’être ?

- Comment traite-t-elle ses salariés, ses fournisseurs ?

- Quel est son impact environnemental, sociétal ?

- Est-elle bien gérée ? Qui sont les dirigeants ?

- Est-elle solide ? Innovante ? Quelle est sa place dans son secteur ?

- Quels sont ses concurrents ? Son positionnement ? Sa stratégie ?

- Quels sont les risques associés à cet investissement ?

Investir, c’est avant tout comprendre : lire un bilan financier, analyser une gouvernance, étudier un business model, assimiler les termes techniques comme le PER, le rendement par action, la capitalisation boursière, le beta, les dividendes, le cash flow ou encore le ROE, et maîtriser les analyses techniques pour mieux évaluer les opportunités et les risques.

💡 À noter : En bourse, par exemple, l’analyse graphique repose sur l’étude des tendances et des chandeliers (ou candlesticks) qui représentent les cours d’ouverture, de clôture, plus haut et plus bas. Les lignes obliques haussières ou baissières permettent de visualiser les tendances. Un bull market correspond à un marché globalement haussier, un bear market à un marché baissier. Les niveaux de support et résistance servent à repérer où le prix peut rebondir ou buter, et un recouvert ou retracement indique un retour temporaire contre la tendance principale. Les ordres stop-loss limitent les pertes, et le volume confirme la force d’un mouvement.

Conseil 5 : Consommez… et devenez propriétaire

“Consommer, c’est manger le fruit. Investir, c’est contribuer à planter l’arbre.” (Moi-même).

“Quelqu’un est assis à l’ombre aujourd’hui parce que quelqu’un a planté un arbre il y a longtemps.” (Warren Buffett)

En parlant de fruit, prenons un exemple : Apple. Si vous êtes prêt à dépenser 1 500 euros pour un iPhone ou un MacBook, posez-vous cette question : et si je devenais actionnaire d’Apple ?

Si une entreprise vous séduit par ses produits, ses valeurs, son service, il est peut-être temps de profiter du fruit de votre consommation.

💡 À noter : L’exemple d’Apple illustre l’effet Veblen : un prix élevé renforce l’attrait du produit, mais sa réussite tient aussi à son modèle économique et à la question clé de savoir pourquoi les consommateurs choisissent Apple plutôt qu’un concurrent.

Cela ne veut pas dire acheter tout et n’importe quoi en Bourse. Mais choisir quelques titres en lien avec votre quotidien, avec une stratégie cohérente. Par exemple :

- Investir dans plusieurs titres vifs et/ou des ETF,

- À des moments clés, par exemple avant une hausse qu’on a anticipée, souvent avant même qu’elle ne soit révélée par les médias, ou lorsque le prix est bas, généralement lors d’un creux consécutif à une baisse significative ou un recul temporaire du marché, on peut maximiser le potentiel de plus-value à la revente. Cependant, il est très difficile de prédire avec précision ce timing idéal.

- Ou en suivant une stratégie d’achats mensuels réguliers, pour lisser le risque dans le temps. Il est préférable d’investir des petits montants régulièrement qu’investir un gros montant en une seule fois. Il s’agit de la stratégie du DCA (Dollar-Cost Averaging) consistant à investir la même somme à intervalles réguliers, peu importe le niveau du marché.

Conseil 6 : Gardez la tête froide – les pièges psychologiques de l’investissement

En bourse, en particulier, ce qui fait le plus mal n’est pas la baisse des marchés, mais ce qu’elle déclenche dans notre esprit : peur, stress, impression de tout perdre. On panique, on vend, puis on regrette. Ces réactions sont bien documentées : aversion à la perte, biais de récence, effet de panique… Dans un monde saturé d’informations en temps réel, ces réflexes émotionnels sont encore plus difficiles à éviter.

Un biais fréquent chez les investisseurs particuliers est la préférence pour leur propre zone géographique. On pense mieux connaître les entreprises locales, mais cette familiarité peut fausser le jugement et limiter la diversification, augmentant ainsi le risque global du portefeuille.

Avec les ETF, ces dynamiques peuvent se renforcer : lorsqu’un indice évolue fortement, toutes les entreprises qui le composent suivent le mouvement, même celles qui ne le méritent pas forcément. C’est l’effet de distorsion. Dans ce contexte, il est essentiel d’éviter les réactions impulsives et de rester fidèle à sa stratégie.

Pour les investisseurs particuliers, notamment ceux qui passent par un PEA ou une assurance-vie, le vrai levier reste le long terme. Investir n’est pas une course contre le marché, mais une construction patiente d’un capital, qui demande méthode, curiosité et discipline pour tenir ses positions même lorsque le marché s’emballe.

Quand on explore des produits plus complexes – obligations, certains fonds ou options – la sélection devient plus technique : échéance, date d’émission, rendement, solidité de l’émetteur, frais de gestion et sensibilité aux taux d’intérêt ou de change doivent être pris en compte. Dans un environnement économique instable, chaque détail compte.

Investir, ce n’est pas seulement chercher la performance. C’est rester calme, comprendre ses choix et ne pas confondre mouvement et action. Parfois, le meilleur choix consiste simplement à observer, réfléchir… et ne pas toucher à son portefeuille.

Conseil n°7 : Attention aux arnaques et aux produits surchargés de frais

Avec l’essor d’internet, les arnaques financières se multiplient. Offres trop alléchantes, discours insistants, sites frauduleux, faux conseillers… les pièges sont nombreux. Personne ne devrait vous imposer une offre : chacun a une tolérance au risque et des objectifs différents. Pour vérifier la fiabilité d’un interlocuteur, l’Autorité des marchés financiers (AMF) tient à jour un registre des agents et sociétés agréés. Elle publie également une liste blanche et une liste noire des entités identifiées, ce qui permet de repérer les acteurs fiables et d’éviter les escrocs.

Au-delà des arnaques, il faut aussi se méfier des frais. Pour un débutant, il est parfois difficile de déceler toutes les couches de frais :

- Sur une assurance-vie, on trouve des frais de gestion, mais aussi des frais propres aux unités de compte ou au fonds en euros, ainsi que des frais de transaction.

- Sur un PEA, il peut y avoir des droits de garde, des frais de passage d’ordre, etc.

Même si la lecture des conditions générales peut sembler fastidieuse, elle est indispensable. Comme le rappellent avec humour Les Inconnus dans leur sketch sur la bourse, le jargon financier peut vite devenir incompréhensible. Il faut comprendre terme par terme, faire un véritable travail de définitions pour avoir les idées claires sur le produit, afin d’être conscients à quoi il correspond tout en analysant ses risques, son rendement espéré ou ses frais. Il existe le DCI, un Document (d’Informations Clés) normalisé, exigé par la réglementation européenne (notamment le règlement PRIIPs), qui présente de façon claire, courte et comparable les informations essentielles sur un produit financier destiné aux investisseurs particuliers. De manière générale, les produits bancaires sont souvent plus coûteux que ceux proposés par certains courtiers en ligne. L’association UFC-Que Choisir publie parfois des comparatifs utiles. Par ailleurs, l’Autorité de contrôle prudentiel et de résolution (ACPR), qui supervise notamment les compagnies d’assurance, œuvre à rendre les frais d’assurance-vie plus transparents, notamment via la réglementation « value for money », qui impose un meilleur équilibre entre coût et service rendu.

Enfin, l’Observatoire de l’épargne réglementée et des frais (OPEF), créé au sein du CCSF, a publié un rapport inédit analysant l’ensemble des produits permettant d’investir sur les marchés financiers (assurance-vie, PER individuel, comptes-titres ordinaires, PEA et PEA-PME). Ces produits représentaient 2 048 milliards d’euros d’encours en 2023. L’OPEF suit l’évolution des frais et des performances et met à disposition des épargnants comme des professionnels une information claire, objective et accessible.

– Les différentes classes d’actifs

L’univers de l’investissement repose sur plusieurs classes d’actifs, chacune répondant à des logiques spécifiques en matière de rendement, de risque et de liquidité.

Les actifs traditionnels

Les fonds en euros, principalement accessibles via les contrats d’assurance-vie, offrent une sécurité du capital, l’effet cliquet permet de verrouiller les intérêts acquis chaque année. Composés essentiellement d’obligations d’État et d’entreprises, parfois complétés d’une petite part d’actifs plus dynamiques, ils permettent de faire fructifier son épargne avec régularité. Cependant, leurs rendements sont en déclin depuis plusieurs années pour les fonds euros les plus anciens. Les fonds euros ne se valent pas tous.

Les obligations, disponibles en direct ou via des fonds, sont des titres de créance émis par des États ou des entreprises. Elles offrent des revenus sous forme de coupons réguliers, avec un risque modéré qui dépend de la solvabilité de l’émetteur. Leur valeur fluctue en fonction des taux d’intérêt et du climat économique.

Les actions, quant à elles, représentent des parts de capital d’entreprises cotées ou non. Elles offrent un potentiel de rendement élevé, lié à la croissance des bénéfices et aux dividendes, mais exposent à une volatilité importante et à un risque de perte en capital.

Focus sur les ETF

Pour ceux qui souhaitent investir en actions sans gérer eux-mêmes un portefeuille, les ETF (fonds indiciels cotés) sont une excellente option. Ces véhicules répliquent des indices boursiers comme le CAC 40, le Nasdaq, le STOXX 600, le S&P 500 ou le MSCI World, et permettent ainsi d’investir dans un panier diversifié de titres à frais réduits. Leur liquidité, leur simplicité et leur diversification en font aujourd’hui un pilier dans de nombreuses stratégies d’allocation.

💡 À noter : Mieux vaut, selon moi, investir dans un ETF large et diversifié (type MSCI World) que dans un ETF sectoriel, comme l’énergie ou plus particulièrement l’eau, souvent plus cher et trop ciblé. Cela permet de couvrir un maximum de secteurs, de lisser ses convictions personnelles et d’inscrire son choix dans une stratégie globale de portefeuille. Pour reprendre l’exemple de l’énergie, je n’ai pas de conviction particulière pour les sociétés pétrolières, mais j’accepte d’y être exposé via un indice large. En effet, sur la question de l’énergie et plus largement de la croissance, je me range entièrement sur la pensée et le travail de Jean-Marc Jancovici qui défend une vision lucide et scientifique des limites physiques de notre modèle économique fondé sur les énergies fossiles. Il rappelle que la croissance infinie est impossible dans un monde aux ressources finies. Selon lui, la transition énergétique implique une baisse de la consommation, pas seulement un changement technologique. Il plaide pour une sobriété organisée et un usage plus rationnel de l’énergie. Son approche mêle écologie, physique, économie et planification. Pour autant, même si nous vivons dans un monde fini, nous sommes encore largement dépendant des énergies fossiles. Même un autostoppeur anti-système dépend indirecement du pétrole : investir n’est pas un acte pur, c’est un équilibre entre réalité et convictions. Pour une synthèse claire et accessible de sa pensée, je vous recommande vivement la BD Un monde sans fin, illustrée avec talent par Christophe Blain. D’ailleurs, le Think thank, The Shift Project dont il est le président a reçu un soutien massif lors du lancement de son financement participatif « Décarbonons la France » avec plus de 4,5 millions d’euros collectés.

Les actifs immobiliers et non cotés

Le secteur immobilier est accessible via des placements indirects comme les SCPI (Sociétés Civiles de Placement Immobilier), qui investissent dans des biens professionnels (bureaux, commerces, logistique). Ces placements permettent de percevoir des revenus réguliers tout en bénéficiant d’une gestion déléguée et d’une mutualisation du risque. Attention cependant : leur liquidité est limitée et ils ne sont pas sans risques.

Le capital-investissement (ou private equity) consiste à investir dans des entreprises non cotées, souvent en croissance ou en transformation. Réservé à des investisseurs avertis, il offre un potentiel de rendement élevé, mais avec un horizon très long terme et une forte prise de risque.

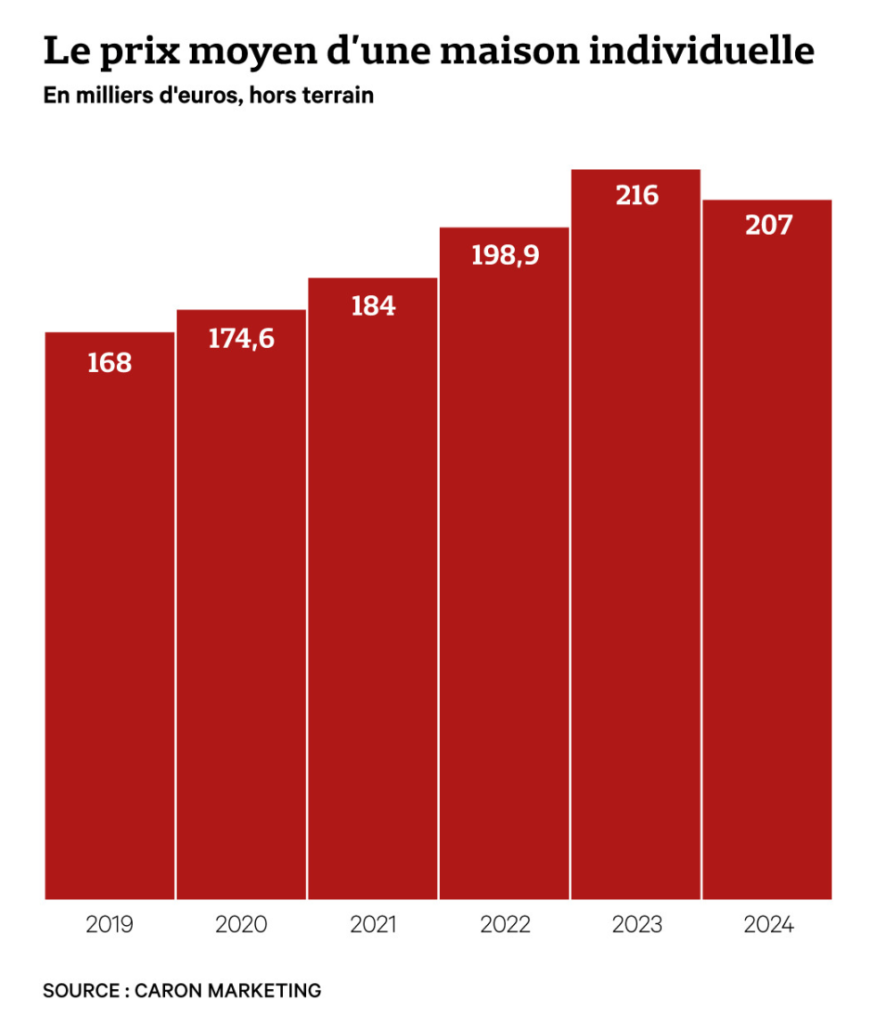

L’immobilier résidentiel — acheter sa résidence principale

L’immobilier est souvent considéré comme « l’investissement d’une vie », notamment lorsqu’il s’agit d’acheter sa résidence principale. C’est souvent le premier projet patrimonial : on mobilise son PEL/CEL, on emprunte sur 20 à 25 ans, on s’installe dans un logement pour y fonder une famille, rechercher une meilleure qualité de vie, sécuriser son avenir.

Mais ce choix doit être réfléchi. En moyenne, les prêts sont remboursés dès la septième année… soit aussi le moment où beaucoup revendront leur résidence pour un bien plus adapté à leur évolution personnelle ou familiale.

💡 À noter : Le prêt à taux zéro (PTZ) aide les primo-accédants à acheter leur résidence principale grâce à un financement partiel sans intérêts, sous conditions de revenus et de localisation. Lors de la revente, la plus-value sur une résidence principale est totalement exonérée d’impôt, à condition que le logement soit occupé au moment de la vente ou vendu dans un délai raisonnable après le départ, sans avoir été loué. Ce double avantage facilite l’achat et maximise le gain lors de la revente. Une combinaison idéale pour changer de logement sans perte fiscale.

Certains investissent dans l’immobilier locatif, attirés par des dispositifs fiscaux (Pinel, LMNP, etc.) ou les avantages d’une structure en société (SCI, SARL de famille), notamment pour préparer une transmission. D’autres pensent que l’immobilier garantit automatiquement une plus-value à la revente, ce qui est loin d’être systématique. Comme tout marché, l’immobilier fluctue, à la hausse comme à la baisse. Ces dernières années, après une forte hausse, on observe une stagnation voire une baisse, liée à la hausse des taux d’intérêt et à l’impact de l’inflation sur le pouvoir d’achat.

💡 À noter : En France, les droits de succession sur un bien immobilier peuvent atteindre jusqu’à 45 % pour les héritiers en ligne directe, après un abattement de 100 000 € par enfant. Pour les héritiers plus éloignés, les taux peuvent grimper jusqu’à 60 %, sans abattement. Sans anticipation, ces taxes peuvent donc fortement réduire la part héritée, rendant une planification successorale essentielle pour limiter leur impact.

Acheter sa résidence principale peut être une bonne idée, si cela s’inscrit dans un projet de vie durable, avec un objectif d’épargne sur le long terme. Mais en tant que placement, c’est un choix de plus en plus risqué et paradoxal. Dans Père riche, père pauvre, Robert Kiyosaki considère la résidence principale comme un passif.

Nous vivons dans un monde qui valorise la mobilité : le marché du travail est flexible, les formes d’emploi évoluent (freelance, télétravail), et la fiscalité immobilière est instable (hausse de la taxe foncière, incertitudes sur les dispositifs fiscaux, pression sur les locations meublées, IFI etc.). Sans compter les frais de notaire ou le coût croissant de la rénovation énergétique, lié aux normes environnementales. Le marché est également affecté par l’investissement massif de multi-propriétaires ou d’acteurs étrangers, créant des bulles localisées, alimentées par un recours excessif à l’endettement. Le risque est réel : ne pas trouver de locataire, voir son bien perdre de la valeur, ou payer des charges importantes pour un actif peu liquide.

💡À noter : La crise des subprimes (2007-2008) est née aux États-Unis de prêts immobiliers risqués accordés à des ménages peu solvables, revendus sous forme de produits financiers complexes qui ont provoqué un effondrement bancaire mondial. Le film The Big Short illustre brillamment comment quelques investisseurs avaient anticipé et profité de cette catastrophe.

💡À noter bis : Le levier du crédit n’est pas anodin et comporte un risque inhérent qu’il ne faut pas sous-estimer. Ce levier ne concerne pas seulement le crédit immobilier, mais aussi d’autres formes d’endettement utilisées pour financer divers projets ou acquisitions. Par exemple, le rachat avec effet de levier, ou LBO (Leverage Buy-Out), est une technique financière où une entreprise est acquise en grande partie grâce à de la dette, que l’acquéreur rembourse ensuite avec les revenus ou actifs de l’entreprise achetée. Ce type de montage utilise le crédit comme levier pour maximiser le rendement, mais il augmente aussi le risque financier. Une gestion prudente est donc essentielle pour éviter le surendettement et ses conséquences.

Le logement, miroir de nos choix de société

En France, avoir accès à un logement est un droit. Mais parfois, des droits bien établis engendrent paradoxalement de grandes injustices. Un étudiant qui souhaite poursuivre des études dans une grande ville universitaire devra souvent louer un logement. Sans soutien financier de ses parents, il devra occuper un emploi à temps partiel ou contracter un prêt étudiant. Encore faut-il trouver un logement, car la demande est forte, souvent excessive. Les bourses et les APL aident certes à couvrir une partie des frais, mais ces aides publiques peuvent aussi, paradoxalement, contribuer à une hausse artificielle des loyers. Certains investisseurs en profitent pour acquérir de nombreux biens, les louer, puis les revendre avec une forte plus-value. Bordeaux en est un exemple : avec l’arrivée de la LGV reliant Paris en deux heures, il y a eu une forte spéculation sur l’immobilier : les prix se sont envolés, et des quartiers entiers ont été gentrifiés. Cette situation évoque, par certains aspects, Crime et Châtiment de Dostoïevski. Raskolnikov, étudiant en droit sans le sou, vit dans une minuscule chambre qu’il loue à une vieille usurière, qu’il finit par tuer à coups de hache au début du roman, avant de sombrer dans le tourment moral et la culpabilité. Ce logement précaire, symbole de sa misère, cristallise aussi sa rancœur envers une société inégalitaire où les plus fragiles dépendent des plus puissants. Dans le roman, ce rapport de dépendance se mêle à une réflexion morale vertigineuse sur la justice, la culpabilité et la valeur de la vie humaine.

Mais il faut aussi questionner notre rapport au logement et à la manière dont nous vivons ensemble. En France, le rêve de devenir propriétaire, d’avoir sa maison individuelle, reste profondément ancré. Chacun aspire à son petit jardin, au risque de s’enfermer dans une individualité exacerbée. Lorsque l’autonomie se perd, la fin de vie se déroule souvent dans des maisons de retraite, au coût parfois exorbitant. Dans d’autres cultures, comme en Ouzbékistan, la maison familiale regroupe toutes les générations : pas de maisons de retraite, pas de difficultés pour garder les enfants. Une règle tacite veut que le cadet hérite de la maison parentale, en échange de l’entretien de ses parents. Son épouse s’installe avec lui, élève les enfants et prend soin de ses beaux-parents pendant qu’il travaille. Ce modèle, perçu comme archaïque en France, est parfaitement normal pour la majorité des Ouzbeks.

Une remarque sur les cryptomonnaies et l’or

Je ne développe pas ici la question des cryptomonnaies, car je n’ai pas de conviction personnelle sur ces actifs. Beaucoup de personnes que j’ai rencontrées n’investissent pas par croyance dans les technologies ou la philosophie du projet, mais simplement par espoir de gain rapide. Pour moi, c’est de la pure spéculation, souvent au détriment de l’environnement et d’un modèle économique durable. Cela ne signifie pas que cela n’a aucun avenir, mais je choisis de ne pas y contribuer. Tout ce qui monte vite peut descendre aussi vite. À l’opposé, la détention d’or est souvent considérée pour équilibrer son portefeuille car l’or prend de la valeur en période d’inflation ou d’instabilité. Ces actifs (sauf cas très particulier du staking pour les crypto) peuvent générer une plus-value importante mais ne produisent pas un revenu récurrent, des « fruits »(comme des loyers, des intérêts ou des dividendes).

La finance verte : un bon investissement ?

La finance verte désigne l’ensemble des investissements, produits financiers et mécanismes de financement destinés à soutenir des projets ou activités ayant un impact positif sur l’environnement, tels que la lutte contre le changement climatique, la préservation de la biodiversité ou la transition énergétique.

Il existe de nombreux labels et critères pour guider les choix responsables, comme le label B Corp, les critères ESG ou la démarche de RSE. Le label B Corp est une certification internationale décernée aux entreprises répondant à des exigences élevées en matière de performance sociale, environnementale, de transparence et de gouvernance, évaluant leur impact positif sur les employés, les clients, la communauté et la planète. Les critères ESG (Environnement, Social, Gouvernance) sont surtout utilisés par les investisseurs pour mesurer la durabilité et l’éthique d’une entreprise : E pour la gestion de l’énergie, la réduction des émissions de CO₂ et la protection de la biodiversité ; S pour les conditions de travail, le respect des droits humains et les relations avec les parties prenantes ; G pour la transparence, l’éthique des affaires et la structure de gouvernance. La RSE (Responsabilité Sociétale des Entreprises) est une démarche volontaire visant à intégrer ces préoccupations au cœur de la stratégie et des pratiques. Certaines entreprises vont plus loin en adoptant le statut de Société à mission, qui les engage juridiquement à poursuivre, en plus du profit, des objectifs sociaux ou environnementaux inscrits dans leurs statuts et évalués régulièrement par un organisme tiers.

Les produits financiers disposent aussi d’une nomenclature particulière avec les « articles » (article 6, article 8, article 9) qui précisent leur niveau d’engagement environnemental et social. Issus du règlement européen SFDR (Sustainable Finance Disclosure Regulation), ces articles classent les produits financiers selon leur intégration des critères de durabilité : Article 6 pour ceux qui n’ont pas d’objectif durable et intègrent les risques ESG de façon limitée ; Article 8 pour ceux qui promeuvent des caractéristiques environnementales et/ou sociales sans objectif de durabilité strict ; Article 9 pour ceux visant explicitement un objectif d’investissement durable, avec des indicateurs mesurables d’impact positif.

À mon avis, il est difficile d’investir dans une stratégie macroéconomique sur ce segment-là. Les entreprises doivent malheureusement rester compétitives pour survivre, car le monde des affaires est rude. Or, dans un contexte mondialisé, une réglementation audacieuse d’un État sur les questions environnementales, si elle se fait au détriment de cette compétitivité, peut rapidement devenir catastrophique. Il faut donc que la réglementation soit internationale et s’applique à tous les États. Actuellement, on assiste plutôt à une désagrégation de ces problématiques, comme on le voit avec les États-Unis de Donald Trump.

Si les réglementations deviennent trop contraignantes, les avantages comparatifs des entreprises étrangères leur permettront de récupérer des parts de marché, voire de s’emparer de la totalité de certains marchés. Le problème des émissions de CO₂ restera inchangé, car la crise climatique est un problème à l’échelle planétaire : nous ne vivons pas dans un monde clos. Cela reviendrait à perdre des secteurs stratégiques pour l’indépendance d’un État. Ces enjeux sont bien compris par les pays occidentaux, mais restent souvent éloignés des préoccupations quotidiennes des pays en voie de développement.

Enfin, les produits financiers « verts » s’appuient souvent sur la communication et la mise en avant de valeurs. Or, s’ils s’avèrent peu rentables ou même déficitaires, ils peuvent rapidement disparaître. En cas de perte, le produit n’existe plus : cela revient à investir dans le vide. Cela peut s’apparenter à une forme de greenwashing, (ou « écoblanchiment »), à savoir une stratégie de communication trompeuse utilisée par certaines entreprises ou organisations pour se donner une image écologique ou responsable, alors que leurs pratiques réelles ont peu ou pas d’impact positif sur l’environnement. Cela consiste souvent à exagérer, embellir ou inventer des engagements « verts » afin de séduire les consommateurs ou investisseurs sensibles aux enjeux environnementaux.

Toutefois, cette vision mérite d’être nuancée : les éléments extra-financiers sont désormais de plus en plus intégrés à l’analyse financière d’une entreprise. Le coût de l’énergie, directement lié — entre autres — aux effets du changement climatique, reste un enjeu crucial pouvant menacer la pérennité d’une société. On l’a vu récemment avec de nombreuses boulangeries contraintes de fermer à cause de la forte hausse des prix de l’énergie consécutive au conflit entre la Russie et l’Ukraine. À très long terme, il semble donc pertinent de privilégier une entreprise à la fois rentable et écologiquement viable, en harmonie avec son environnement.

Synthèse des conseils personnels

Construire un portefeuille d’investissement repose sur l’équilibre entre sécurité, rendement, temps et cohérence personnelle. Les ETF, l’immobilier, les obligations et les actions offrent une base solide. Reste à choisir les actifs adaptés à ses objectifs de vie, en gardant à l’esprit que la diversification, la clarté des objectifs et l’éducation financière sont les meilleures garanties de succès sur le long terme.

– Investir : Les supports disponibles

En France, plusieurs enveloppes fiscales permettent d’investir en fonction de ses objectifs patrimoniaux : préparer sa retraite, financer un projet, optimiser sa fiscalité ou simplement faire fructifier une épargne disponible. Ces supports offrent des cadres réglementaires avantageux et s’adaptent à différents horizons de placement. En effet, la France fait partie des pays où les impôts et les cotisations sociales sont parmi les plus élevés au monde : ils représentaient 42,8 % du PIB en 2024 selon l’Insee. Pourtant, il existe aussi de nombreux dispositifs fiscaux exceptionnels qui permettent d’alléger cette charge, pour encourager certains secteurs ou soutenir l’économie. Il faut néanmoins faire extrêmement attention aux différentes couches de frais proposés par les banques ou les courtiers sur chacun de ces supports commercialisés.

L’assurance-vie demeure l’un des outils les plus polyvalents. Véritable couteau suisse de l’investissement, elle permet de répartir son épargne entre des supports sécurisés (comme les fonds en euros) et des supports dynamiques (unités de compte : actions, obligations, SCPI, etc.). Elle se distingue par sa souplesse : les retraits sont possibles à tout moment, la fiscalité devient allégée après huit ans, et elle offre un cadre favorable à la transmission du patrimoine, en dehors des règles habituelles de succession.

Avoir plusieurs contrats d’assurance vie permet d’optimiser la fiscalité en cumulant les abattements annuels après 8 ans : 4 600 € pour une personne seule, 9 200 € pour un couple. Cela aide à diversifier les placements et à répartir le risque entre plusieurs assureurs. On conserve l’antériorité fiscale des contrats anciens tout en profitant de nouvelles opportunités avec les récents. Enfin, cela facilite la transmission en désignant des bénéficiaires différents sur chaque contrat.

Le Plan d’Épargne en Actions (PEA) s’adresse à ceux qui souhaitent investir en bourse tout en bénéficiant d’une fiscalité allégée après cinq ans de détention. Il permet d’acquérir des actions d’entreprises européennes ou des ETF éligibles, avec exonération d’impôt sur les gains après cinq ans (hors prélèvements sociaux). Bien que plafonné (150 000 € pour un PEA classique), il reste une enveloppe efficace pour une stratégie long terme axée sur la croissance des marchés.

L’épargne salariale offre, quant à elle, des dispositifs attractifs pour les salariés :

- Le Plan d’Épargne Entreprise (PEE) permet d’investir les primes d’intéressement et de participation, souvent accompagnées d’un abondement de l’employeur. Après cinq ans, les sommes sont disponibles avec une fiscalité allégée sur les plus-values.

- Le Plan d’Épargne Retraite Collectif (PERCO) reprend le même fonctionnement, mais avec une orientation retraite : les sommes y sont bloquées jusqu’au départ à la retraite, en contrepartie d’un cadre fiscal avantageux à la sortie.

💡 À noter : Investir dans l’entreprise dans laquelle on est salarié, c’est aussi miser sur une société dont on connaît bien le fonctionnement. En tant qu’acteur de sa performance et informé de sa situation, on dispose d’un certain avantage. Dans les grandes entreprises, il existe par exemple des augmentations de capital réservées aux salariés, avec une décote sur le prix de souscription des actions. Ces actions peuvent ensuite être placées dans ces dispositifs.

Dans un entretien télévisé du 7 juin 1968, le général Charles de Gaulle répond aux questions de Michel Droit sur le capitalisme et la participation. Cet échange a été diffusé par l’ORTF et est disponible sur YouTube via l’INA Politique. Charles de Gaulle imaginait alors une participation qui transformerait en profondeur la condition du salarié ; si la participation financière existe désormais en France, son ambition initiale d’associer pleinement les travailleurs aux décisions reste encore largement inachevée.

« Le capitalisme dit : Grâce au profit, qui suscite l’initiative, fabriquons de plus en plus de richesses qui, en se répartissant par le libre marché, élèvent le niveau du corps social tout entier. Seulement voilà : la propriété, la direction, les bénéfices d’une entreprise, dans le système capitaliste, n’appartiennent qu’au capital. Alors, ceux qui ne le possèdent pas se trouvent dans un état d’aliénation à l’intérieur même de l’activité à laquelle ils contribuent.

Donc, le capitalisme, du point de vue de l’homme, n’offre pas de satisfaction suffisante.

Il y a une troisième solution : c’est la participation, qui change la condition de l’homme au milieu de la civilisation moderne. Dès lors que des gens se mettent ensemble pour une œuvre économique commune — par exemple pour faire marcher une industrie — soit en apportant les capitaux nécessaires, soit la capacité de direction, de gestion ou de technique, soit le travail, il s’agit que tous forment ensemble une société où chacun a un intérêt direct à son rendement et à son bon fonctionnement.

Cela implique qu’il soit attribué, de par la loi, à chacun une part de ce que l’affaire gagne et de ce qu’elle investit en elle-même grâce à ces gains. »

Le Plan d’Épargne Retraite (PER) individuel s’adresse à tous les contribuables souhaitant préparer leur retraite tout en réduisant leur impôt sur le revenu. Les versements volontaires sont, dans la plupart des cas, déductibles du revenu imposable (dans la limite d’un plafond), ce qui en fait un excellent outil de défiscalisation. L’épargne est en principe bloquée jusqu’à la retraite (sauf exceptions), avec une sortie possible en capital, en rente, ou les deux. Pour les contribuables fortement imposés, ce placement permet de déduire les versements de leur revenu imposable aujourd’hui, tout en bénéficiant d’une imposition plus faible au moment du retrait du capital, à la retraite, si leur TMI baisse.

Le compte-titres ordinaire (CTO) est le support le plus libre et le plus flexible. Il permet d’investir dans tous types d’actifs financiers, sans restriction géographique ou sectorielle : actions internationales, obligations, fonds, ETF, matières premières ou cryptomonnaies. En revanche, il ne bénéficie d’aucune fiscalité avantageuse : les plus-values et revenus sont soumis chaque année à la « flat tax » (30 %) ou, sur option, au barème progressif de l’impôt sur le revenu. Une société commerciale peut aussi ouvrir un CTO pour gérer des actions, obligations, SICAV, ETF, etc.

💡 À noter : Les personnes morales, qu’elles soient commerciales (SARL, SAS…), civiles (SCI…) ou associatives, peuvent ouvrir un CTO, un Livret B ou encore un Dépôt à terme (DAT), sous réserve que l’établissement financier accepte leur profil et que les obligations fiscales soient respectées.

Conclusion :

Chaque support présente ses spécificités, ses avantages et ses contraintes. L’essentiel est de les adapter à vos objectifs : sécurité, rendement, horizon de placement, optimisation fiscale ou transmission. En combinant intelligemment plusieurs enveloppes (assurance-vie, PEA, PER…), il est possible de construire une stratégie patrimoniale robuste, évolutive et diversifiée.

C) Entreprendre

Après avoir assez épargné et investi, la question de créer une entreprise peut se poser. Dans un monde en mutation rapide, où les repères économiques d’hier ne garantissent plus la stabilité de demain, entreprendre n’est plus un simple choix de carrière. C’est, pour beaucoup, une nécessité stratégique et parfois existentielle.

Pendant longtemps, le travail salarié a été présenté comme la voie la plus sûre vers la sécurité économique. Un CDI, des fiches de paie, une retraite planifiée : c’était le modèle dominant. Mais cette promesse s’effrite. Le marché du travail devient plus incertain, les licenciements plus fréquents et les reconversions plus courantes. Choisir de rester dans un emploi qui ne fait pas sens, uniquement par peur de l’instabilité, peut aujourd’hui s’avérer plus risqué que de se lancer dans l’entrepreneuriat.

Selon Antoine Foucher, auteur de Sortir du travail qui ne paie plus, avec son travail, on n’améliore plus réellement son niveau de vie. Pour le doubler, il faudrait aujourd’hui travailler 84 ans, contre 40 ans pour la génération précédente et seulement 15 ans durant les Trente Glorieuses. En France, le travail est en moyenne taxé à 46 %, contre seulement 6 % réel pour l’héritage (compte tenu des abattements et exonérations) .

💡 À noter : En tant que salarié, il est essentiel de comprendre le rapport de force et les jeux de pouvoir au sein de l’entreprise. Connaître le rôle des syndicats, ses droits, la politique de rémunération de la société, ses objectifs et sa propre place dans l’organisation permet de mieux se situer et d’agir avec lucidité. Votre valeur repose autant sur votre savoir-faire que sur votre savoir-être. Il ne faut pas hésiter à demander une augmentation chaque année, en s’appuyant sur des éléments objectifs : résultats concrets, nouvelles responsabilités, autonomie accrue… Une relation équilibrée avec l’entreprise doit être du 50/50, pas de la fidélité unilatérale. Ne vous focalisez pas uniquement sur le salaire fixe : dans les management packages, plus la fonction est stratégique, plus les avantages sont importants : rémunération variable, bonus, stock-options, attributions gratuites d’actions (AGA), voire clauses de liquidité comme les tag along / drag along pour certains dirigeants-actionnaires. Il ne faut pas avoir peur de négocier : une demande raisonnable, bien argumentée, posée de manière positive (sans reproche ni agressivité), peut faire toute la différence. Voyez cela comme un jeu de séduction professionnelle. Et surtout, retenez ceci : les managers ou les propriétaires ne viendront jamais vous proposer spontanément une augmentation ou simplement une évolution dans votre carrière. C’est à vous de faire le premier pas. Le bon moment ? Quand on vous complimente, qu’on vous félicite, qu’on vous dit que vous êtes précieux. Ce n’est pas un croissant au petit-déjeuner ou une pizza partagée en équipe qui doit compenser vos efforts. C’est dans ces instants que vous devez vous réveiller, oser et vous démarquer. Cette proactivité, si elle est cultivée, transformera votre trajectoire professionnelle.

À cela s’ajoute la question des retraites. En France, le système par répartition repose sur un équilibre fragile : les actifs financent les pensions des retraités. Or, avec le vieillissement de la population, le recul de l’âge de départ et les perspectives de baisse du montant des pensions (en proportion du dernier salaire), de plus en plus de personnes prennent conscience qu’elles ne peuvent plus compter uniquement sur ce système pour assurer leur avenir. Se créer des sources de revenus complémentaires devient donc crucial. L’entrepreneuriat peut répondre à cette logique de sécurisation à long terme, en permettant de bâtir un capital ou un revenu indépendant du système public.

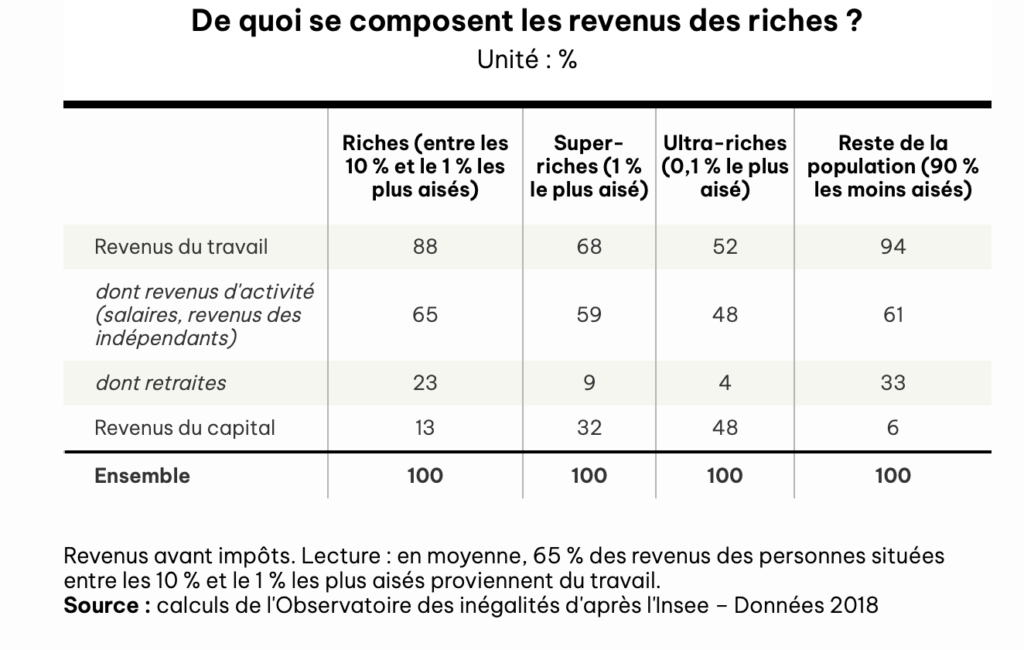

Par ailleurs, les inégalités économiques ne reposent pas uniquement sur la différence de salaires, mais essentiellement sur celle des patrimoines. Le revenu du capital – immobilier, actions, parts de sociétés… — prend une place de plus en plus importante dans la richesse globale. Comme l’ont démontré Thomas Piketty et ses collaborateurs dans l’ouvrage Idéologie et capital, les détenteurs de capital voient leur patrimoine croître bien plus rapidement que les travailleurs ne voient leurs salaires progresser. Dans ce contexte, continuer à échanger son temps contre un revenu fixe, sans accès à la création de valeur long terme, revient à courir sur place.

Or, l’entrepreneuriat, sous toutes ses formes, est l’un des moyens les plus accessibles de basculer du côté de la construction de capital. Cela ne veut pas dire qu’il faut tous devenir PDG d’une start-up en hypercroissance. Créer une petite activité, vendre un service ou lancer un projet personnel via une structure juridique permet déjà de reprendre du pouvoir sur sa vie économique. Ce n’est pas toujours lucratif au départ, ni même l’objectif de tous. Mais c’est une manière de ne plus dépendre uniquement du bon vouloir d’un employeur ou d’un système parfois aveugle.

Les personnes les plus riches, comme le souligne Robert Kiyosaki dans Père riche, père pauvre, ne travaillent pas pour l’argent. Elles font en sorte que l’argent travaille pour elles, souvent à travers des sociétés, holdings ou SCI. Ces structures ne sont pas réservées à une élite : elles sont aussi des outils accessibles pour celles et ceux qui souhaitent mieux gérer leurs revenus, préparer leur avenir ou organiser une transmission. Créer une société dépend de nombreux critères. La micro-entreprise est un excellent choix pour démarrer une activité avec un chiffre d’affaires faible, car elle offre une grande simplicité de gestion : peu de formalités, pas de comptabilité complexe, paiement des cotisations sociales en fonction du chiffre d’affaires encaissé et franchise en base de TVA possible. C’est un cadre léger, idéal pour tester une activité ou générer un revenu d’appoint. En revanche, dès que les charges deviennent importantes (matériel, local, déplacements, etc.), l’absence de déduction réelle devient un frein : on continue de payer des cotisations et impôts sur le chiffre d’affaires brut, même si l’activité est peu rentable.

À l’inverse, créer une société (comme une SASU ou une EURL) permet de déduire toutes les charges professionnelles, d’avoir une comptabilité plus lisible et d’optimiser sa fiscalité. Le résultat net peut ainsi être réduit, voire devenir déficitaire, ce qui permet de ne pas payer d’impôt sur les sociétés et de reporter la perte sur les exercices suivants (ou encore de faire un report en arrière d’un exercice déficitaire sur le dernier exercice bénéficiaire). Un autre avantage majeur des sociétés est la limitation de la responsabilité de l’entrepreneur : en cas de difficultés, seul le capital social est engagé, contrairement à l’entreprise individuelle où le patrimoine personnel peut être exposé (sauf option pour l’EIRL, aujourd’hui remplacée).

Enfin, entreprendre n’a pas besoin d’être motivé uniquement par l’argent. C’est aussi une manière d’exprimer une vision, de créer quelque chose qui nous ressemble, d’apporter de la valeur autour de soi. Même à petite échelle. Même à côté d’un emploi. Même sans ambition démesurée. C’est aussi une aventure humaine par exemple s’il y a une association ou le recrutement de collaborateurs. Pour celles et ceux qui s’intéressent à l’entrepreneuriat, La Méthode LiveMentor est un excellent livre, écrit par Alexandre Dana, le fondateur de LiveMentor qui a réussi à regrouper une communauté autour de ses formations. On y trouve des témoignages inspirants, des retours d’expérience concrets notamment sur les différentes étapes de la création d’un projet entrepreunerial ainsi que de nombreux conseils pratiques pour éviter les principaux écueils. Enfin, je recommande le podcast très enrichissant Génération Do It Yourself, où Matthieu Stefani reçoit des entrepreneurs et des personnalités inspirantes pour partager leur parcours.

💡 À noter : « entrepreneuriat » ne signifie pas « livrer des repas » sur des plateformes numériques sous le statut d’auto-entrepreneur. À ce sujet, la question même de savoir s’il s’agit réellement d’entrepreneurs ou plutôt de salariés déguisés, compte tenu du lien de dépendance économique avec la plateforme, reste largement débattue. On y retrouve en effet les désavantages de l’entrepreneuriat (précarité, revenus instables, absence de droits sociaux comme la sécurité sociale, les congés payés ou l’assurance chômage) combinés aux inconvénients du salariat (dépendance, faible marge de manœuvre, rémunération plafonnée).

La liberté d’entreprendre est-elle au service de l’émancipation ?

La liberté d’entreprendre est-elle aussi un moyen de lutter contre les injustices sociales ? Emmanuel Macron, alors qu’il n’était pas encore élu Président de la République, avait déclaré :

« Si vous ne voulez pas continuer à faire des études et que vous voulez rentrer dans le travail, avoir une expérience, et que les employeurs ne vous la donne pas : inventez là. Et on fera tout pour vous aider à l’inventer. On a pas le droit de vous interdire de le faire. Quand vous avez un prénom, qui n’est pas Martin ou Emmanuel, c’est plus difficile d’avoir un job. Si vous vous appeler Youcef ou Ibrahim dans notre pays, c’est beaucoup plus dur. Vous avez quatre fois moins de chance que Martin ou Emmanuel même avant d’être reçu pour l’entretien d’embauche. Pour ces jeunes là, c’est parfois plus facile de trouver un client que de trouver un employeur. »

Ces propos mettent en lumière les obstacles auxquels certains jeunes doivent faire face pour accéder à l’emploi traditionnel. Pourtant, l’« ubérisation » de l’économie, modèle qu’Emmanuel Macron a contribué à favoriser lorsqu’il était ministre de l’Économie, notamment en facilitant l’implantation d’Uber en France, comme l’ont révélé les « Uber Files »,, ne correspond pas pleinement à un idéal entrepreneurial.

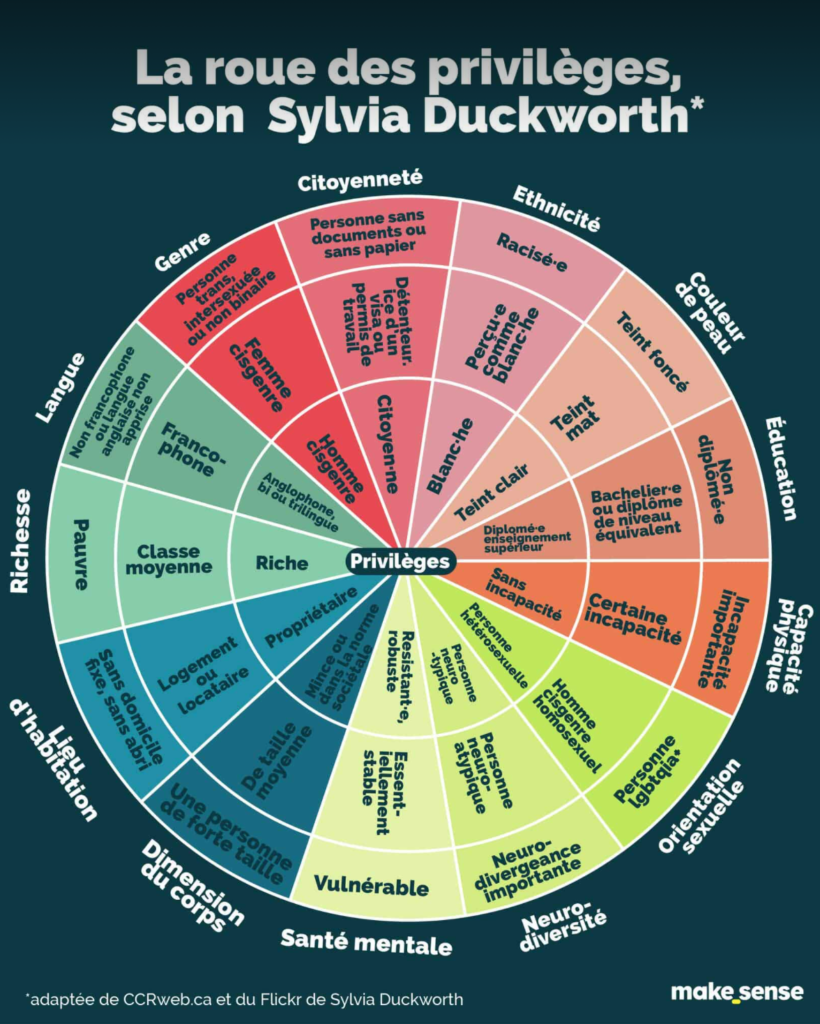

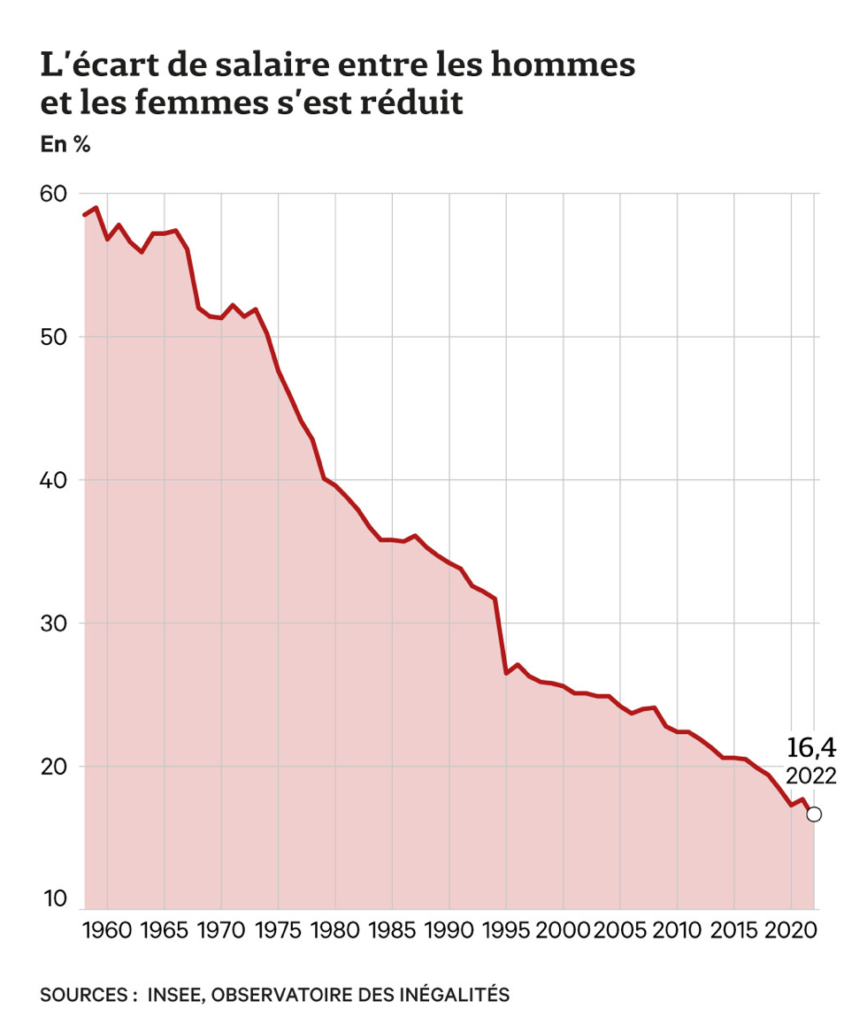

Enfin, toute réflexion sur la justice sociale suppose d’interroger les privilèges visibles et invisibles qui structurent nos sociétés, tant ils conditionnent la possibilité réelle d’accéder à une forme d’égalité et de justice. Pour rappel, les inégalités entre hommes et femmes restent bien réelles aujourd’hui. Dans l’extrait précité d’Emmanuel Macron, ce dernier ne pense même pas à citer le prénom d’une femme pour évoquer le fait de trouver un client, et donc d’entreprendre ! Les écarts de salaires persistent, la répartition des tâches domestiques demeure très déséquilibrée et repose encore majoritairement sur les femmes. En France, il ne faut pas oublier qu’une femme n’a obtenu le droit de vote qu’en 1944 et qu’il a fallu attendre 1965 pour qu’elle puisse ouvrir un compte bancaire ou exercer une activité professionnelle sans l’autorisation de son mari. Ces évolutions, relativement récentes, montrent combien les droits des femmes se sont construits tardivement et expliquent en partie les inégalités encore présentes. Ci-dessous, vous trouverez la roue des privilèges selon Sylvia Duckworth, consultable sur le site de l’organisation makesense.

Réflexion personnelle : revenus du travail vs revenus du capital

Il est fort probable que dans quelques décennies, les revenus du capital pourraient surpasser les revenus du travail, y compris pour des catégories sociales modestes, grâce à la démocratisation progressive de l’accès aux marchés financiers. En France, le modèle économique et social repose encore largement sur la valeur travail, notamment dans le financement de la protection sociale via les cotisations salariales. Aujourd’hui, le secteur financier représente environ 3 à 5 % de la masse salariale totale (contre 1 à 2 % dans les années 1970) et contribue à hauteur de 5 à 6 % du PIB en France, tandis qu’aux États-Unis, ce chiffre atteint 8 à 9 % du PIB (sources : INSEE, Banque de France, Fed Reserve Economic Data).

La part des revenus du travail dans le revenu national brut est actuellement d’environ 65 %, contre 30 % pour les revenus du capital, même si dans les catégories aisées, cette dernière proportion est plus importante. La démocratisation de la finance ouvre la possibilité à un plus grand nombre d’accéder au capital, mais la détention d’actifs financiers reste très inégalitaire, et la majorité des ménages modestes dépend toujours majoritairement de leurs revenus du travail.

Dans ce contexte, il est légitime de se demander si la fiscalité ne devrait pas davantage favoriser le travail par rapport au capital. Cependant, avec la mondialisation et la libre circulation des capitaux, il devient difficile pour un État d’imposer des règles fiscales trop contraignantes sur les revenus du capital sans risquer la fuite des capitaux vers des juridictions plus souples. C’est notamment pour cette raison que la France a instauré en 2018 le Prélèvement Forfaitaire Unique (PFU) sous la présidence Macron, simplifiant et réduisant la taxation des revenus du capital afin de rendre la fiscalité plus compétitive. Pourtant, l’économiste Gabriel Zucman, spécialiste de l’évasion fiscale et des inégalités, propose une réforme fiscale ambitieuse destinée à corriger ces déséquilibres : la mise en place d’une taxe progressive sur les revenus du capital et une taxation mondiale plus efficace, à travers notamment un impôt minimum mondial sur les sociétés et une taxe sur la fortune financière. Cette « taxe Zucman » vise à réduire la concentration des richesses et à financer les services publics essentiels. Ses propositions incluent aussi une meilleure coopération internationale pour limiter l’évasion et la concurrence fiscale entre pays. Cependant, ces mesures nécessitent une coordination internationale difficile à obtenir, un changement significatif en matière de fiscalité du capital pourrait venir davantage des États-Unis, où le poids économique et politique peut influencer les règles globales, notamment par une taxation accrue des plus hauts revenus du capital, ou via des mesures internationales coordonnant la fiscalité. Sous l’administration Biden, des projets de hausse d’impôts sur les plus hauts revenus du capital et de renforcement des contrôles fiscaux sur les grandes fortunes étaient en discussion. Un jour, peut-être, comme le chantait Bob Dylan, les temps changeront et tout pourra être différent.

Il ne faut pas oublier que le travail reste la pierre angulaire de toute activité économique : comme le disait Voltaire, « Le travail éloigne de nous trois grands maux : l’ennui, le vice et le besoin ». Sans employés – ou collaborateurs dans le jargon managérial – il n’y a pas de production ni de service. Henry Ford avait compris qu’un salarié n’est pas seulement un coût de production, mais aussi un consommateur : en augmentant leurs salaires, il leur permettait d’acheter les voitures qu’ils fabriquaient. Sans salariés correctement rémunérés, il n’y a pas de demande solvable, donc pas de croissance durable. Il est crucial d’analyser cette valeur à travers le prisme des données économiques et sociales actuelles, tout en restant conscient que ni le travail ni le capital ne doivent être opposés, mais compris dans leur complémentarité.

4. La bascule vers un idéal : être indépendant et avoir de l’impact

L’indépendance financière ne signifie pas fuir le capitalisme, mais le comprendre en profondeur pour s’en affranchir intelligemment. Il s’agit de jouer avec ses règles sans se faire jouer par elles. De prendre ce qu’il peut offrir, à savoir des outils, des structures ou des leviers économiques, pour construire des projets qui vont parfois dans son sens, parfois à contre-courant, et souvent bien au-delà.

a. Prendre le pouvoir ou le contre-pouvoir

Le capitalisme donne du pouvoir à celles et ceux qui détiennent des parts, des actions, des voix. Être actionnaire ou associé, même minoritaire, ce n’est pas seulement posséder une fraction du capital : c’est aussi exercer un pouvoir politique, à travers la capacité d’influencer les décisions, la stratégie ou la gouvernance d’une structure.

Dans les grandes entreprises, notamment les sociétés anonymes (SA) cotées en bourse, ce pouvoir est codifié. Détenir au moins 5 % du capital donne accès à des droits spécifiques : proposer des résolutions à l’ordre du jour, interroger les dirigeants, demander des expertises indépendantes… Ces leviers permettent aux actionnaires minoritaires d’agir comme de véritables contre-pouvoirs, capables d’influencer la trajectoire d’une multinationale, de veiller à l’intérêt général ou de bloquer des prises de contrôle hostiles (comme les OPA).

Mais cette logique ne se limite pas aux multinationales. Pour un investisseur particulier, ce pouvoir peut s’exercer à d’autres échelles : en prenant une participation dans une startup, en créant sa propre entreprise, ou même en fondant une association. Dès qu’il y a une gouvernance collective, il y a un enjeu de pouvoir, et donc une possibilité d’agir.

Dans toutes les sociétés, chaque part sociale ou action donne droit à une voix en assemblée générale (sauf aménagement statutaire). Plus on détient de capital, plus on pèse dans les décisions. À partir de 50 % des droits de vote, on peut faire adopter seul les résolutions ordinaires. Au-delà des deux tiers, on peut même modifier les statuts. Ce pouvoir décisionnel s’accompagne de responsabilités, notamment vis-à-vis des associés ou actionnaires minoritaires, qui disposent eux aussi de recours en cas d’abus.

💡 À noter : Dans une société comptant deux associés, il est vivement recommandé d’éviter une répartition égalitaire du capital à 50/50 afin de prévenir tout risque de blocage. Il est préférable qu’un des associés détienne la majorité du capital, lui assurant ainsi le dernier mot dans les décisions importantes, ce qui permet d’éviter des situations potentiellement catastrophiques pour la société.

Ainsi, être actionnaire ou associé, ce n’est pas seulement investir, c’est s’impliquer dans la gouvernance, défendre une vision, une éthique, une stratégie différente. C’est devenir acteur, et non simple consommateur, d’une économie qu’on peut réorienter de l’intérieur ; en prenant le pouvoir, ou en jouant un contre-pouvoir.

b. Investir dans ce que l’on consomme

Plutôt que de consommer passivement, on peut acheter des parts dans les entreprises dont on consomme les produits ou services : énergies renouvelables, coopératives alimentaires, start-ups éthiques, etc. De cette façon, notre argent travaille pour des structures que nous soutenons réellement. Cela peut se faire via des actions cotées, mais aussi via des plateformes de financement participatif, des Sociétés Coopératives d’Intérêt Collectif (SCIC) ou encore des clubs d’investisseurs engagés.

c. Préserver ses intérêts : personnels ou d’intérêt général

L’indépendance permet de défendre ce qui compte. Quand nos besoins de base sont couverts, nous gagnons en liberté de pensée et d’action. On peut alors dire non, refuser les compromis bancals, défendre ses valeurs, ses droits, son image ; qu’il s’agisse de protéger ses propres intérêts ou de contribuer à une cause plus large.

Défendre ses intérêts personnels. Être libre, c’est pouvoir reprendre le contrôle sur ce qui nous appartient. Certaines personnalités connues l’ont fait de manière spectaculaire : Taylor Swift, en réenregistrant ses anciens albums pour récupérer la propriété de ses morceaux, a contourné l’industrie musicale. Elle a inspiré une génération d’artistes à se réapproprier leur travail. Le Youtubeur, Sebastien Frit avait pu faire une excellente vidéo à ce sujet : Taylor Swift contre l’industrie. Kylian Mbappé a refusé que son image soit utilisée pour promouvoir les paris sportifs ou la malbouffe. Résultat : la Fédération française de football a dû revoir ses règles. Dans tous ces cas, leur indépendance a permis d’affirmer une limite et de faire respecter ses droits. Le message est clair : on ne subit plus, on agit.

D’une manière générale, dès qu’il existe une incertitude dans un engagement, il est sage de demander des garanties : les garanties personnelles (caution, lettre d’intention, garantie autonome) et les garanties réelles (nantissement, hypothèque, gage, réserve de propriété), comme le rappelait Loysel : « Un tiens vaut mieux que deux tu l’auras. »

Une autre réflexion, tout aussi essentielle, concerne la protection par l’assurance. En France, certaines assurances sont obligatoires (automobile, habitation, responsabilité civile) pour protéger chacun face à des risques réels. À l’inverse, dans d’autres pays comme les États-Unis, l’absence de couverture peut entraîner des pertes totales lors de catastrophes. Les banques exigent également des assurances pour les dirigeants d’entreprise afin de sécuriser l’activité en cas de maladie ou de décès. Une assurance ou complémentaire santé privée complète les remboursements de la sécurité sociale, couvre les frais restant à la charge de l’assuré (consultations, hospitalisation, soins dentaires ou optiques) et peut inclure une prévoyance garantissant le maintien des revenus en cas d’arrêt de travail, d’invalidité ou de décès. Ainsi, elle protège à la fois la santé et la situation financière face aux imprévus.

Défendre l’intérêt général. Pour défendre nos valeurs communes, notre idéal de société, combattre les injustices, préserver notre environnement et les générations futures, préserver notre santé ou soutenir des causes qui nous tiennent à cœur, on peut soutenir financièrement des associations comme Vaincre la Mucoviscidose, le Secours Populaire, Emmaüs, les Restos du Cœur, la Croix-Rouge, Médecins Sans Frontières, Reporters Sans Frontières… ou des ONG telles que Notre Affaire à Tous, Greenpeace, Oxfam France, Amnesty International ou encore Anticor.

L’indépendance ouvre aussi la voie à l’engagement collectif. La société civile dispose aujourd’hui en effet d’outils juridiques puissants, mais encore sous-utilisés. C’est par exemple les actions de groupes. Il faut s’en saisir. Notre affaire à tous, via L’Affaire du siècle, a obtenu la condamnation de l’État français pour inaction climatique. Une première en droit français. Autre exemple, la pétition contre la loi Duplomb rassemble actuellement des millions de signataires. Mais le droit ne suffit pas. Pour transformer le réel, il faut gagner le combat de l’acceptabilité sociale. La transition écologique, par exemple, doit être comprise, expliquée, adaptée aux réalités. Sinon, elle est perçue comme une punition – comme l’a montré la crise des gilets jaunes, née d’une taxe mal expliquée, ressentie comme injuste. Défendre ses intérêts, c’est aussi arriver à des compromis.

Je vous recommande, à ce sujet, d’écouter le podcast disponible sur France Inter, intitulé « Environnement : que fait la Justice ? ». Dans ce podcast, Juliette Guittard, juriste diplômée d’un master de droit européen et international de l’université Catholique de Lille et bénévole au sein de Notre Affaire à Tous, prend notamment la parole à la Sorbonne, devant des magistrats et professionnels du droit réunis dans l’amphithéâtre Richelieu. Elle a en effet été invitée à un colloque consacré à la justice et au climat, organisé par l’association des Magistrats pour l’Environnement, tout juste créée. Je retranscris ici ses propos tant ils sont pertinents. Lorsqu’on lui demande, pendant ce colloque, quelles sont les interrogations des étudiants en droit, elle répond :

« On attend en fait que le droit soit appliqué : comme on l’a vu, il y a plein de droits fondamentaux, et on observe que ça peut engendrer de la violence, on a vu de la désobéissance civile, par exemple les Soulèvements de la Terre cette année à Sainte-Soline. Vous êtes les acteurs, nous on arrive, mais il faut des études, des concours… Alors s’il vous plaît, faites quelque chose ! Je pense qu’avec tous les instruments à disposition, c’est possible. En fait, ce qu’on aimerait faire passer comme message, c’est que toute notre vie est autour de l’environnement, du climat, de cette cause… et on ne voit pas plus loin que 2030. On peut avoir des moments de mou. On ne fait pas de la politique, on prend le droit comme un levier. C’est ça qui va nous permettre de créer les règles et la structure de notre société. On est dans un État de droit, on a cette chance-là, on veut que ça perdure, on veut ouvrir la voie pour notre futur, et pour nous maintenant.

S’adressant cette fois-ci au journaliste qui l’interroge :

Il ne faut pas que ces professionnels se disent que c’est pour plus tard ; c’est maintenant que ça se joue. Le contentieux environnemental est en train de grandir, que ce soit en droit civil ou en droit pénal — quand on voit tout ce qui se passe récemment avec les inondations dans le Nord : contentieux des assurances par exemple — plein d’affaires vont apparaître devant les tribunaux.

Sur les inquiétudes relatives à l’impréparation des juges saisis des affaires, elle répond :

Évidemment, ils connaissent leur matière, on ne remet pas en cause leur cursus, etc. Ce que je dis, c’est qu’on a un droit énorme de l’environnement, qui monte en puissance en politiques publiques actuellement. On a vraiment un devoir de protéger : le Conseil constitutionnel (ndlr : institution chargée de contrôler la constitutionnalité des lois en France.) a récemment mentionné le droit des générations futures dans une décision du 27 octobre 2023 : il y a un vrai devoir. Le juge doit se saisir de ce Code de l’environnement qui est, encore une fois, très vaste, et l’intégrer à des questions de voisinage, entre citoyens, et sur le volet pénal : trafic de déchets, trafic d’espèces sauvages, etc. Il faut de vraies décisions de justice, une vraie prise en main de ces sujets-là…

Et enfin, elle met des mots sur ce que serait l’éco-anxiété juridique, notion dont elle a dû mettre en exergue pendant ce colloque :

Je pense que l’anxiété de base est très présente chez les jeunes : on nous dit qu’on va vivre en 2050 dans un monde qui ne ressemblera pas du tout à celui dans lequel on vit actuellement. L’aspect juridique, c’est se demander : est-ce qu’on est préparés ? Est-ce que notre droit, dans notre société avec ses deux ordres, administratif et judiciaire, prend suffisamment en compte les problématiques environnementales et climatiques ? Quand on étudie le droit, on voit bien que « ça rame », si je peux me permettre l’expression : est-ce qu’ils sont préparés ? Ne faudrait-il pas former davantage ? »